友情链接:

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

本文源自:机构之家

近日,证监会官网暴露已选择西部证券提交的《证券公司专科子公司建设审批》央求。据财联社报说念,这一专科子公司恰是西部证券商酌已久的金钱处理子公司。

西部证券于2024年10月29日公告称,拟出资10亿元东说念主民币建设全资金钱处理子公司。该子公司获准建设并赢得野心许可(金麒麟分析师)后,将连结西部证券的证券金钱处理业务,同期相应变更西部证券野心范围并驱除其上海证券金钱处理分公司。

西部证券公告暗示,建设金钱处理子公司的指标是为了聚焦主动处理,进一步提高业务运作后果,促进金钱处理业务专科化发展,开拓专科化的金钱处理业务东说念主才体系和发展平台,擢升市集竞争力,提高客户奇迹才能。

易储通功绩欠佳、费率偏高

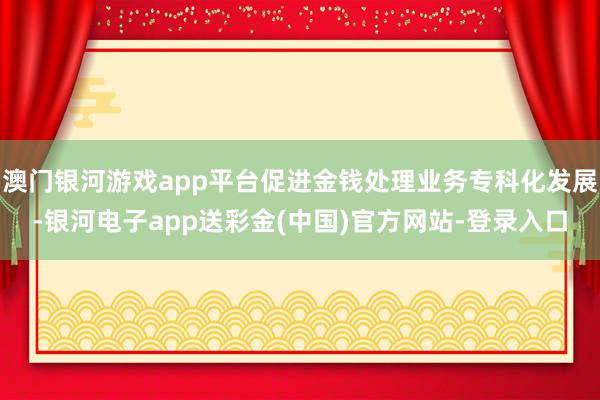

从资管业务的规模来看,西部证券金钱处理业务展现出显赫的飞腾趋势。2021年末,西部证券资管业务规模为142.27亿元,到2022年末增长至271.55亿元,同比增长高达90.87%。2023年末,这一数字进一步飞腾至321.75亿元,同比增长18.49%。2021年至2023年的年均复合增长率高达50.38%。2024年6月末,达到349.18亿元,较2023年末增长8.53%。

图片系西部证券资管业务情况

图片系西部证券资管业务情况

贵府起原:蚁结伴信

收入增长方面一样呈现出苍劲势头。2021年,西部证券资管业务手续费净收入为0.23亿元,2022年增长至0.74亿元,同比增长221.74%。2023年,这一数字进一步擢升至1.18亿元,同比增长60%。2021年至2023年,该业务手续费净收入的年均复合增长率达到126.47%,高于同期规模增长率。这意味着西部证券不仅扩大了资管业务规模,还显赫提高了单元规模的收入孝敬,标明公司在居品结构优化和收入质地擢升方面赢得了可以的奏效。

从业务结构来看,2021年至2023年间,西部证券金钱处理业务结构阅历了较大变化。专项金钱处理业务一直是公司资管业务的主要组成,且其占比举座呈飞腾趋势。2023年末,专项业务占比达到57.25%,较2021年末的40.44%显赫擢升。与之酿成昭着对比的是定向业务占比的握续着落,从2021年末的26.46%降至2023年末的8.97%。

这种结构性变化反应了西部证券在资管业务计策上的调整。公司逐步减少对定向业务的依赖,转而加大对专项业务的参预。这一计策调整与行业趋势相符,也体现了公司对市集需求变化的积极响应。

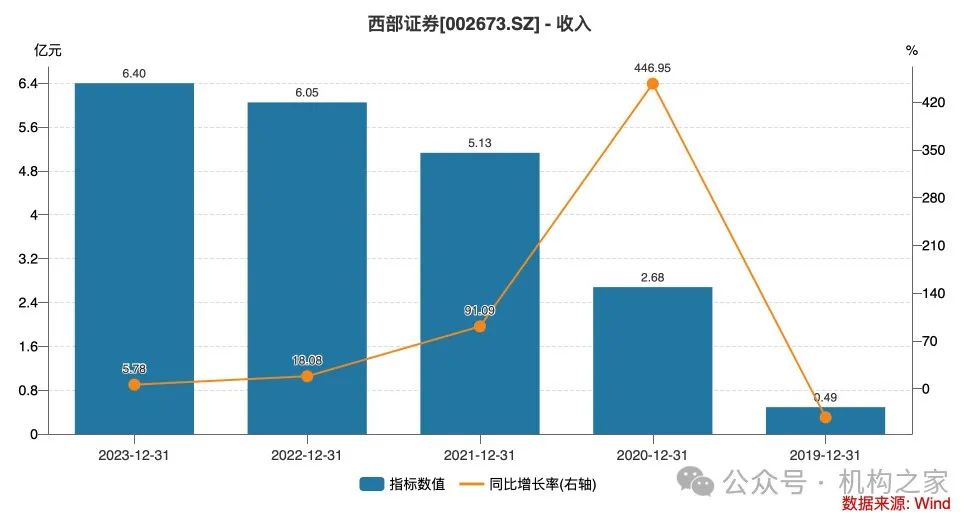

值得温情的是,西部证券资管旗下有一款参照公募基金运作的大靠拢居品:西部证券易储通。

Wind数据揭示了该居品的惨淡收获:从年头于今、近三个月到近两年的多个时辰维度,其收益率均显赫过时于一年期按时进款利率和货币市集基金的同行水平。举例,年头于今的收益仅为0.98%,与货币市集基金1.67%的水平相去甚远,在同类居品中排行更是垫底,位列838/867。

图片系易储通历史收益情况

图片系易储通历史收益情况

贵府起原:Wind

更令东说念主唏嘘的是,该居品的用度结构昭着高于同类平均水平。处理费率高达0.7%,远超同类居品0.25%的平均水平;销售奇迹费率为0.25%,亦显赫高于行业平均的0.15%;托管费率0.05%略低于同类平均0.06%的水平。这种“高收费、低酬劳”的特征,无疑会侵蚀投资者的收益。

图片系易储通费率情况

图片系易储通费率情况

贵府起原:Wind

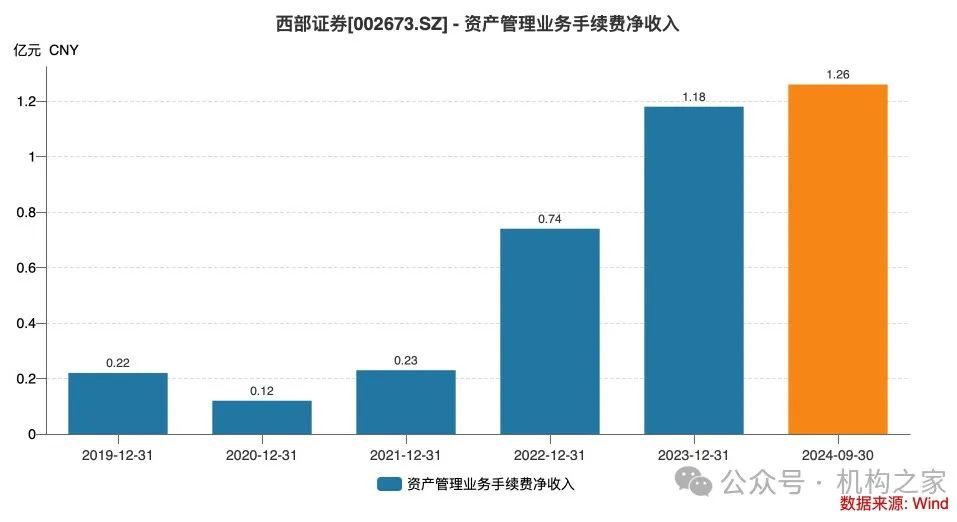

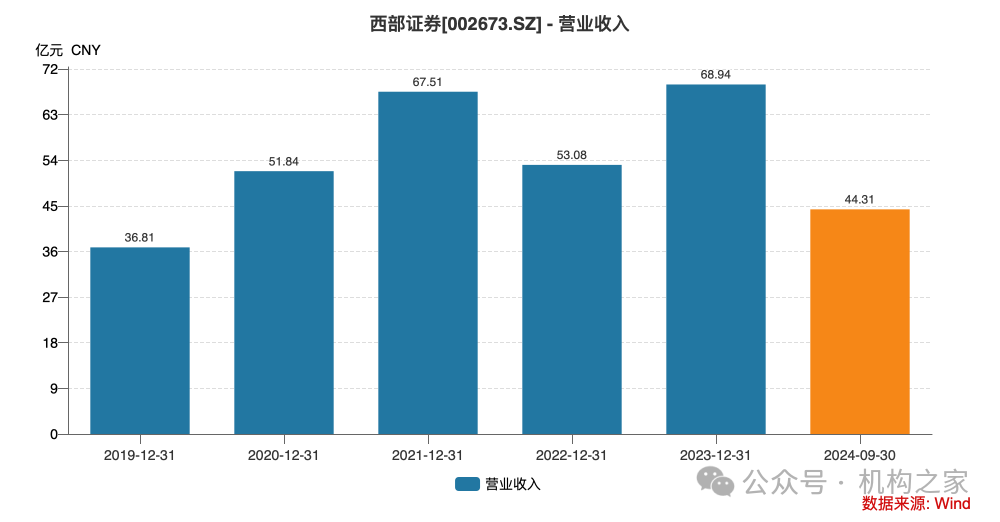

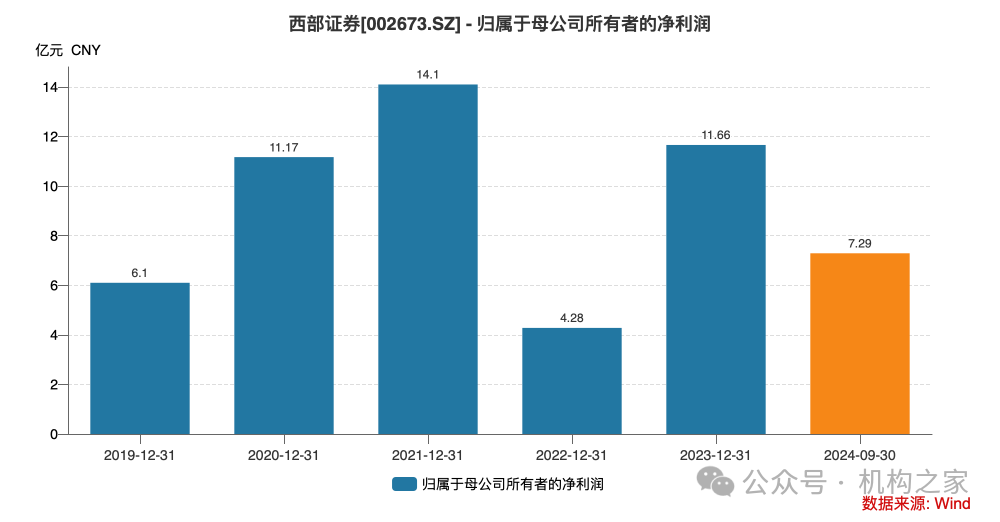

从西部证券举座功绩来看,Wind数据暴露,2024年前三季度,西部证券竣事营业收入44.31亿元,同比大幅下滑22.59%;归母净利润则降至7.29亿元,同比减少16.82%。营收、净利的双重下滑主要源于中枢业务和其他收入均出现萎缩。其中,投行业务手续费净收入同比暴减38.23%,仅录得1.62亿元。同期,行为伏击收入起原的其他业务收入(主如果巨额商品买卖收入)同比减少33.55%,降至18.30亿元,进一步负担了举座功绩发扬。

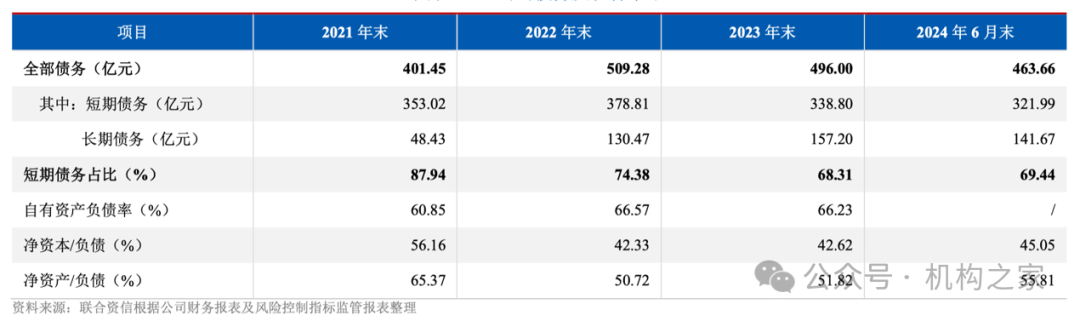

蚁结伴信的信用评级论说更是揭示了西部证券短期偿付压力的严峻性。从2021年至2024年6月,公司债务规模与结构均阅历了显赫变化。2021年末,公司债务总数为401.45亿元,其中短期债务占比高达87.94%。尔后,公司通过多元化融资和主动债务处理逐步优化债务结构。2022年末,债务总数飞腾至509.28亿元,短期债务占比降至74.38%;2023年末,总债务微降至496.00亿元,短期债务占比进一步着落至68.31%。

关联词,2024年6月末,尽管公司债务总数缩减至463.66亿元,但其中一年内到期的短期债务高达398.71亿元,占比87.76%,显泄露短期偿付压力仍然卓越。比拟之下,1-2年到期债务和2年以上到期债务的占比辞别为3.33%和8.92%,期限结构偏短期问题照旧显赫。

图片系西部证券债务情况

图片系西部证券债务情况

贵府起原:Wind

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨赐 澳门银河游戏app平台

热点资讯